药融圈社群

药融圈社群

您现在的位置:

您现在的位置:“小而美”的分子砌块行业,毕得医药凭自研技术全副武装

2022年10月10日,毕得医药(688073.SH)发布首次公开发行股票科创板上市公告书,次日即10月11日在上海证券交易所科创板正式上市。作为国内第一批药物分子砌块自主品牌供应商之一,毕得医药是继皓元医药、阿拉丁之后第三家以药物分子砌块为主营业务的上市公司。招股书显示,毕得医药的主要收入构成为药物分子砌块与科学试剂,2019至2021年三年期间,公司营收分别为2.49亿元、3.9亿元、6.06亿元,业务呈现迅速增长。

看起来,一旦建立起行业壁垒,分子砌块的确是一门不错的生意。

药物分子砌块研发和生产行业是一个全球竞争的行业,在国内和国外均属于市场化程度较高的行业,主要靠市场机制形成价格。北美、欧洲、日本等发达国家或地区的药物分子砌块研发和生产企业的发展时间较长、成熟程度较高,但增长缓慢;中国等新兴国家的药物分子砌块研发和生产企业的发展时间较短、发展程度较低,但增长很快。

因此,中国与北美、欧洲、日本的药物分子砌块研发和生产企业之间的竞争主要集中在药物分子砌块的研发生产服务的人力成本、物料成本等方面,而与印度的药物分子砌块研发和生产企业之间的竞争主要集中在管理体系、营销渠道、创新能力、技术能力、沟通能力等方面。

药物分子砌块行业内的公司主要有两个发展方向,一是横向发展,通过提升分子砌块产品的种类,提供结构独特、功能多样的药物分子砌块,快速响应客户多样化需求,更好的服务于新药研发,其代表公司为Sigma Aldrich;二是纵向发展,提升通过提升产品量级,深度绑定客户,不断拓展临床后期及商业化阶段药物分子砌块的需求量,其代表公司有药石科技、皓元医药等。

分子砌块库种类数量系药物分子砌块横向发展竞争力的核心指标,Sigma Aldrich于1980在美国纳斯达克上市,从1993年的7.1万种产品,到2005年增加到10万种产品,但是从2009年到2014年,短短5年从13万种直接翻倍到25万种。2015年以170亿美元被德国制药与化工巨头默克(Merck KGaA)收购,彼时,Sigma-Aldrich产品线覆盖25万种试剂及化学品和46,000种实验室仪器,重组后可提供超30万种生命科学产品。

毕得医药的战略定位与同行业公司药石科技不同,药石科技致力于纵向发展,聚焦部分品种重点提升自身的产能,向新药原料药CDMO等后端延伸。

毕得医药对标Sigma-Aldrich,定位横向发展。公司定位于新药研发前端,主要集中于IND前的苗头化合物发现和筛选环节,发展路径为横向发展,通过提升分子砌块产品的种类和现货量,提供结构独特、功能多样的药物分子砌块,快速响应客户多样化需求,同行业境外龙头公司Sigma-Aldrich即是采取这一战略的代表性企业。

上海毕得医药科技股份有限公司(SH:688073)成立于2007年,总部位于上海市杨浦区,是一家以医药中间体相关产品的研发、生产、销售及合成定制为主的高新技术企业。2022年10月11日,毕得医药在上海证券交易所科创板上市。本次在科创板上市,毕得医药的发行价为88.00元/股。目前市值约为61亿元(截止2022年11月15日)。

公司的主要产品为药物分子砌块和科学试剂,药物分子砌块和科学试剂均直接服务于客户新药研发过程。公司致力于成为全球药物分子砌块领域的领先企业,开展全球布局,在美国、欧洲、印度等全球新药研发高地进行区域中心布局,实现紧跟医药前沿研发方向,及时开发出结构独特、功能多样的药物分子砌块,快速响应客户对药物分子砌块和科学试剂的多样化需求,助力全球新药研发机构加速新药研发进程或降低新药研发成本。

其终端客户主要为新药研发企业、科研院所、CRO机构等新药研发机构,客户数量多达近8,000家,其中,药明康德、Fluorochem Limited和Sigma-Aldrich是毕得医药近两年来的前三大客户。

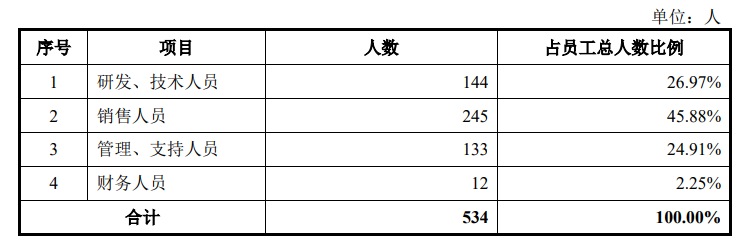

截至2022年9月29日,毕得医药共有7家一级子公司,4家二级子公司。截至2021年12月31日,公司员工总人数534人,研发、技术人员144人,占比26.97%。公司(合并口径)员工专业结构如下:

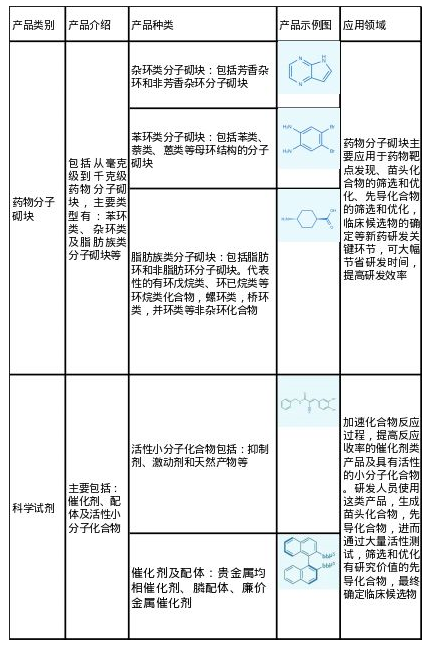

毕得医药主要产品为药物分子砌块和科学试剂,药物分子砌块和科学试剂均直接服务于客户新药研发过程。新药研发企业需要对成千上万种候选化合物进行筛选、评估和优化,用于筛选、评估和优化的化合物是由多个药物分子砌块通过化学合成的方法连接在一起。

公司的药物分子砌块按分子结构特征分为苯环类、杂环类及脂肪族类药物分子砌块等。科学试剂按照功能分为催化剂、配体及活性小分子化合物。公司的主要产品基本情况如下表:

主要产品的产销情况

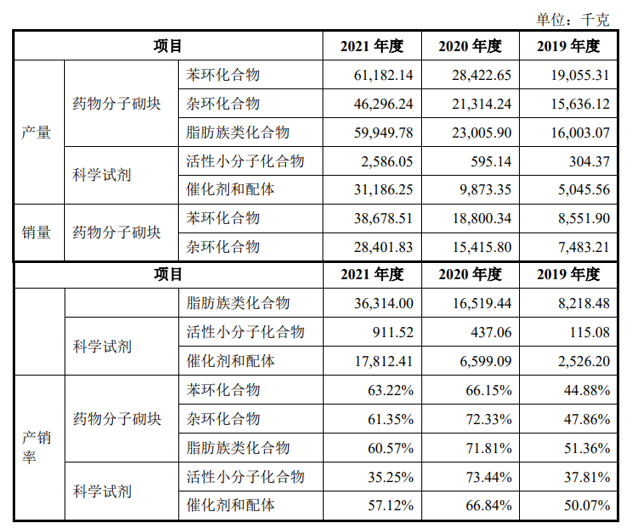

公司的主要产品为药物分子砌块和科学试剂,药物分子砌块可细分为杂环化合物、苯环化合物和脂肪族类化合物,科学试剂可细分为活性小分子化合物及催化剂和配体。2019年-2021年公司的各类产品的产量、销量及产销率如下表所示:

公司产品的产销率呈现一定的波动,主要原因系:①2020年度,公司在药物分子砌块市场不断进行拓展及市场需求的增大,与2019年度相比,产销率回升明显;②2021年度,为满足更多客户需求,进一步提升自身横向发展的市场竞争力,公司新增生产设备和人员,扩大生产规模,增大产品产量,产销率较2020年度相比有所下降。

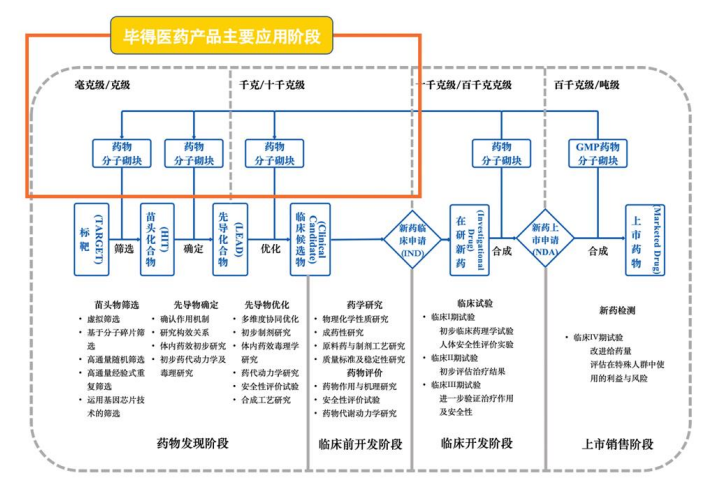

目前,公司的产品在新药研发的应用阶段如下图所示:

如上图所示,药物分子砌块是新药研发全过程必备的、从毫克级/克级至百克级/吨级需求量不断增长的研发材料。在药物发现阶段,新药研发企业需要对成千上万个药物分子砌块用于靶标发现、苗头化合物筛选、先导化合物筛选和优化、临床候选化合物的筛选和优化。

公司通过多年的研发及生产、技术工艺的提升,形成全面的与药物分子砌块相关的核心技术,公司的核心技术均来自生产经营及研发,主要研发技术得以产业化应用。公司多年密切跟踪新药物分子实体(NME)的动态,形成以药物分子砌块研发设计、定制化合成、分子结构确证、纯度检测及纯化等为代表的核心技术体系,构筑起种类全、规模大的药物分子砌块产品库,能够满足客户对药物分子砌块的高技术、多品类、微小剂量及多频次需求。

毕得医药自主研发的核心技术多达23种,主要包括药物分子砌块的研发设计技术、合成生产技术、分子结构确证和纯度检测及纯化技术等。公司的核心技术来源均为自主研发形成。经过在行业内多年的药物分子砌块研发设计及合成工艺的改进,公司形成一批较成熟的核心技术,该批核心技术形成公司的核心竞争能力,增强公司的可持续发展能力。

2019年-2021年公司核心技术产品收入占营业收入比重情况如下:

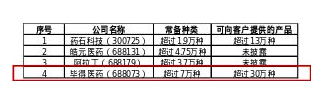

此前招股书显示:毕得医药已储备7.33万种药物分子砌块产品,可向客户提供的产品超过30万种。

毕得医药药物分子砌块产品以及可向客户提供的产品种类数量位居前列。值得注意的是,可供应的产品种类数是评估分子砌块企业竞争能力的一项重要指标。这是因为,分子砌块行业的下游客户主要为新药研发前端客户,基于科研和新药研发用途采购产品,具有多品类、微小剂量、多频次等特点。

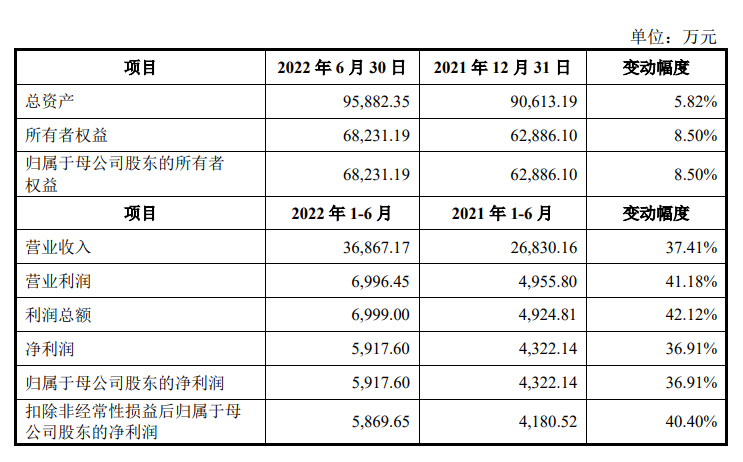

公司2022年上半年财务报表的主要财务数据概况如下:

2022年上半年毕得医药实现营业收入3.7亿元,较2021年同期的2.7亿元同比增幅达37.41%;公司净利润、扣除非经常性损益后归属于母公司股东的净利润分别为5917万元、5869万元,同比增幅分别为36.91%、40.40%,与营业收入变动趋势一致。截至2022年6月30日,公司总资产9.6亿元,同比增加5.82%,公司所有者权益为6.8亿元,同比增加8.5%。公司2022年6月末资产及所有者权益规模较2021年末基本持平,较为平稳。

公司预计2022年1-9月可实现的营业收入约为5亿元~6亿元,较上年同期增长17.20%至40.64%;预计该期间实现的净利润、归属于母公司股东的净利润约为8200万元至9200万元,较上年同期增长22.94%至37.93%;随着公司营业收入、经营规模的不断扩大,净利润、归属于母公司股东的净利润亦大幅提升。

随着新药研发成本的增加,制药企业研发的方式也在不断改变,从以前全部自身研发到后来的部分内部研发加上部分研发外包,到现在大型制药公司研发倾向于直接项目购买以及和科研院所合作研发。在此背景下,行业内诞生了大量的早期新药研发机构。小分子药物研发也从以前注重化合物的数量逐步转变到现在的注重质量。主动设计和开发潜在解决药物分子毒性和理化性质的药物分子砌块,必将加快新药研发机构研发新药的进度,带动了从研发到商业化生产的医药研发期间对功能新颖的、高质量的药物分子砌块的需求。

因此,在全球医药研发行业稳步增长的情况下,药物分子砌块研发和生产行业也具备了较好的发展前景,特别是那些掌握最新信息,熟悉药物化学、有较强化学技术实力的企业。据Nature Reviews 估计,全球医药研发支出中有30%用于药物分子砌块的购买和外包,据此估算,在除去人力成本的基础上,全球药物分子砌块的市场规模到2020年为441亿美元,到2026年将为546亿美元。

数据来源:Evaluate Pharma

据Nature Reviews估计,全球医药研发支出中有30%用于药物分子砌块的购买和外包,据此估算,在除去人力成本的基础上,全球药物分子砌块的市场规模到2020年为441亿美元,到2026年将为546亿美元。全球分子砌块供应商大致分为产品类型丰富的综合型供应商和专注特定分子砌块的特色供应商。前者致力于为全球医药产业构建一个品类多样、结构新颖的药物分子砌块库,如Sigma-Aldrich、Combi-Blocks和Enamine为全球分子砌块行业的龙头企业,市场占有率10%以上。Fluorochem和AstaTech等公司为第二梯队企业,市场占有率1%-10%。

目前的发展阶段背景下,美国、欧洲等国际药物分子砌块市场内的主要产品以Sigma-Aldrich、Combi-Blocks和Enamine及TCI等著名品牌为主,而以药石科技、皓元医药、阿拉丁、凌凯医药及发行人为代表的国内药物分子砌块企业正在不断冲击国际巨头在国内市场份额和攻克部分国际市场份额。近年来,国内药物分子砌块企业在境内市场份额不断增加,具有较强的进口替代效应。在国际市场,第一梯队的国际巨头仍以品牌优势占据主要市场份额。

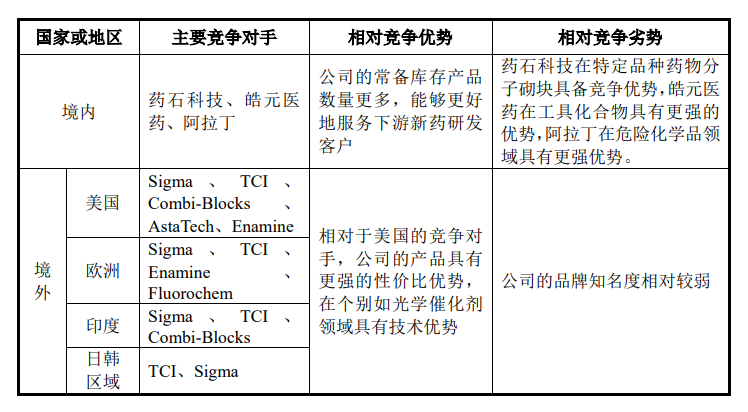

公司主要销售区域的主要竞争对手情况及公司相对该区域主要竞争对手的竞争优劣势情况如下:

此文仅用于向医疗卫生专业人士提供科学信息,不代表平台立场;不构成任何投资意见

参考:

NMPA/CDE;

FDA/EMA/PMDA;

相关公司公开披露;

https://www.bidepharm.com/;

http://static.sse.com.cn/stock/information/c/202204/b0739cd780eb48aa911f113a9d992de5.pdf;

http://www.phirda.com/artilce_29160.html?cId=1

https://pdf.dfcfw.com/pdf/H2_AN202209281578745561_1.pdf;

https://www.cs.com.cn/ssgs/gsxw/202210/t20221012_6302109.html;等等。

<END>